Ulasan dan Outlook Investasi Februari 2012

Saat ini kita memasuki bulan kedua di tahun 2012 dan kita masih mendengar berita yang kurang lebih sama, yaitu krisis ekonomi yang mendera negara-negara maju terutama Amerika Serikat dan Uni Eropa. Apa saja yang terjadi di pasar modal global dan Indonesia selama bulan Januari dan bagaimana kami di First State Investments Indonesia menyikapinya dalam bentuk strategi portofolio? Berikut kami sampaikan ulasannya. Di bulan Januari inflasi bulanan tercatat 0,76% MoM, dengan kontribusi terbesar dari naiknya harga makanan akibat cuaca buruk. Inflasi tahunan tercatat 3,65% YoY, turun dari 3,79% di bulan Desember 2011. Inflasi inti juga turun sedikit dari 4,34% menjadi 4,29% akibat penurunan harga emas, pengetatan suplai uang dan apresiasi Rupiah. Untuk prediksi tahun 2012 inflasi diperkirakan masih relatif rendah di kisaran 5%-6%.

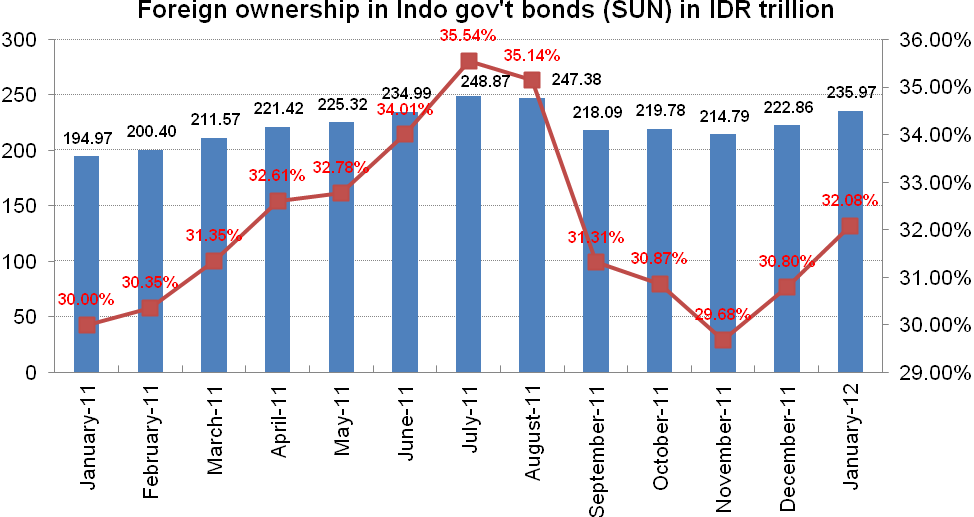

Rupiah ditutup menguat 1,45% di level 9.010 dari posisi sebelumnya di 9.143 seiring dengan tindakan para investor asing menambah porsi kepemilikan mereka di pasar finansial Indonesia. Dalam rapatnya di bulan Januari, Bank Indonesia mempertahankan tingkat suku bunga di 6%. Pemotongan suku bunga sebesar 25 basis poin masih diperkirakan oleh para pelaku pasar mengingat Bank Indonesia bertekad untuk mendorong penurunan suku bunga pinjaman bank lebih lanjut dengan pertimbangan bahwa selama ini laju penurunannya masih lebih kecil dengan laju penurunan suku bunga deposito. Akan tetapi, bank sentral mungkin akan lebih berhati-hati dalam pemangkasan suku bunga mengingat pemerintah berencana menaikkan Tarif Dasar Listrik (TDL) dan ada kemungkinan juga terjadi kenaikan harga BBM sebagai pengganti dari kebijakan pembatasan konsumsi BBM bersubsidi demi mengurangi beban subsidi. Meski demikian, bank sentral telah memperlebar batas bawah koridor suku bunga menjadi 200 bps sehingga bisa bank sentral dapat melakukan pelonggaran likuiditas (quantitative easing) tanpa harus menurunkan suku bunga acuan. Investor asing menaikkan porsi kepemilikan mereka di obligasi pemerintah Indonesia dari Rp 222 trilyun menjadi Rp 236 trilyun dari total SBN yang diperdagangkan menyusul kenaikan peringkat utang Indonesia dari Moody’s. Meskipun derasnya aliran dana asing ke Indonesia sedikit banyak sudah diperkirakan, namun rally yang terjadi di pasar obligasi berhasil menggiring yield obligasi 10 tahun turun ke titik terendah selama ini yaitu sebesar 5,35%. Para investor asing kebanyakan menambah porsinya di obligasi jangka pendek. Bank, di sisi lain, membukukan penjualan bersih sementara Bank Indonesia terus menyokong pasar obligasi.

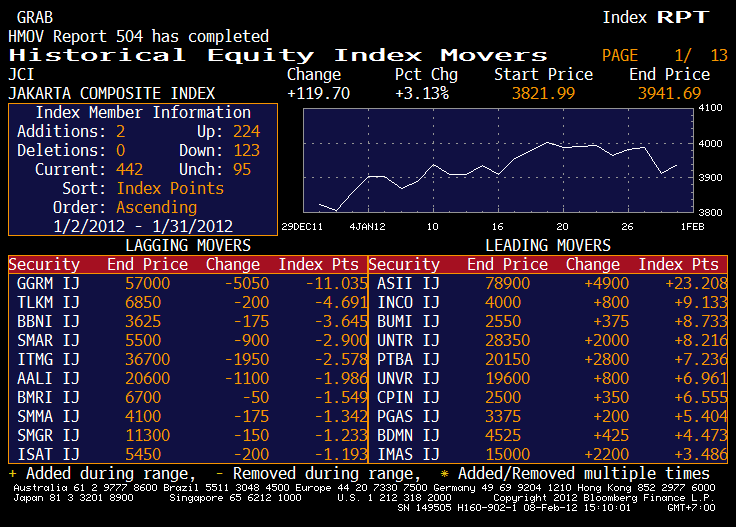

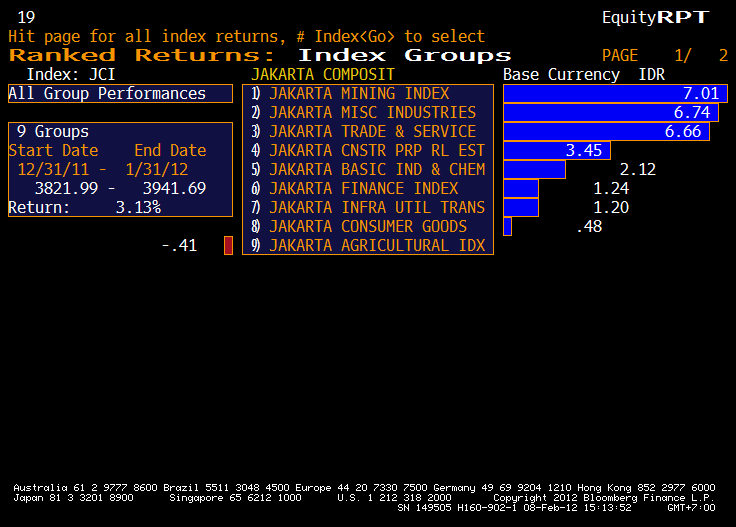

Pasar obligasi lokal Indonesia sebagaimana diukur dengan HSBC Bond Index, suatu indikator yang mencatat kinerja obligasi pemerintah Indonesia berdenominasi Rupiah, naik signifikan sebesar 5,17% menjadi 680,595 dari 647,12 di bulan sebelumnya. Premi risiko atas Indonesia sebagaimana diukur oleh Credit Default Swap (CDS) turun, dengan CDS bertenor 5 tahun turun dari 208 menjadi 177 sementara yang bertenor 10 tahun turun dari 255 menjadi 222. Dari segi yield, obligasi korporasi bertenor 1 tahun dengan peringkat AA pada umumnya diperdagangkan di kisaran 6,6%, SPN 3 bulan ditawarkan lebih rendah di 2% sementara SPN 1 tahun di 3,2% akibat pembelian secara agresif oleh para investor asing. Untuk deposito berjangka, bank-bank besar umumnya memasang tingkat suku bunga deposito 1 bulan di 6,5%. Untuk portofolio obligasi saat ini kami mengambil posisi underweight to neutral relatif terhadap tolok ukur portofolio kami yaitu HSBC Bond Index dengan pertimbangan bahwa untuk tahun 2012 potensi imbal hasil di efek pendapatan tetap/obligasi sudah terbatas. Jika pada tahun 2011 pasar obligasi Indonesia berhasil membukukan imbal hasil sebesar 17%, maka untuk tahun 2012 kami memperkirakan bahwa potensi imbal hasilnya hanya berkisar di 7-8% (setelah dipotong pajak). Implementasi strategi portofolio kami lakukan dengan menetapkan durasi portofolio lebih rendah (underweight) atau sama dengan (neutral) durasi tolok ukur. Pasar saham Indonesia memulai tahun baru dengan awal yang positif, membukukan hasil yang lumayan di bulan Januari di tengah lemahnya kinerja pasar saham regional. IHSG naik 3,13% ke 3.941.693 sementara LQ 45 naik 2,77% ke 692.157 seiring dengan aksi Moody’s menaikkan peringkat utang Indonesia dari Ba1 ke Baa3, kembali menjadi peringkat layak investasi (investment grade) setelah 14 tahun. Angka perputaran perdagangan di bursa naik 13,8% dari bulan sebelumnya menjadi Rp 4,1 trilyun bulan ini. Investor asing membukukan pembelian bersih bulan ini sebesar Rp 2,455 trilyun. Sektor pertambangan memimpin pergerakan bulan ini dengan penguatan harga nikel dan batubara yang menempatkan INCO, BUMI dan PTBA di antara 5 terbesar emiten penggerak bursa. Sektor aneka industri meraih kinerja kedua terbaik bulan ini di mana ASII memimpin pergerakan di sektor ini. Sektor pertanian masih terus menjadi sektor berkinerja terburuk dikarenakan penurunan harga minyak kelapa sawit (CPO).

Efek bulan Januari (January effect) terjadi lagi di tahun 2012 ini, ditengarai akibat kenaikan peringkat utang Indonesia menjadi investment grad . Di sisi lain, seberapa pun optimistisnya kami akan pasar lokal, namun kami tetap berhati-hati dan senantiasa memonitor pasar global. Seberapa cepat negara-negara Eropa dapat mengatasi dan menyelesaikan masalah utangnya merupakan hal yang menjadi perhatian utama kami. Saat ini sepertinya efeknya tidaklah begitu besar karena para emiten di Amerika Serikat. Yang terjadi di awal tahun ini adalah rotasi sektor di mana pertambangan yang naik paling banyak setelah tertekan cukup dalam di 2011, mengalami rebound setelah banyak analis menulis tentang valuasinya yang relatif murah. Astra Internasional (+6,6%) masih menjadi pendorong utama pasar disusul oleh International Nickel (+25%), Bumi Resources (+17,2%), United Tractor (+7,6%) dan Tambang Batubara Bukit Asam (+16%). Volatilitas masih akan terjadi di bulan-bulan mendatang mengingat ketidakpastian perekonomian Eropa dan Amerika masih ada. Untuk portofolio saham, kami masih mempertahankan strategi portofolio di mana sektor perbankan dan konsumer tetap menjadi tujuan investasi utama kami. Akan tetapi kami juga memantau sektor sumber daya alam seperti pertambangan dan perkebunan seiring dengan makin menariknya valuasi di kedua sektor tersebut. Kami masih berinvestasi penuh di saham (fully invested) dengan posisi kas minimal (3%-5% dari portofolio) karena kami berpendapat bahwa pertumbuhan masih akan terus berlangsung meskipun ada risiko terjadi resesi di Eropa. Amerika Serikat jelas menunjukkan indikator ekonomi yang membaik, yang kami percaya akan menolong perekonomian dunia.

|

Sumber:

Sumber:

Comments

Outlook untuk fixed income

Efek pendapatan tetap (fixed income) memang membukukan imbal hasil yang cemerlang di tahun 2011, yaitu sebesar sekitar 17% (sementara IHSG "hanya" membukukan imbal hasil 3.2% di tahun 2011), namun untuk tahun 2012 sepertinya imbal hasil yang demikian tingginya sulit terulang kembali.

Mencermati kondisi pasar terkini, kami di First State Investments Indonesia menilai bahwa tingkat suku bunga saat ini di level 5,75% sepertinya merupakan titik terendah dan sulit untuk bisa turun lagi, mengingat inflasi dalam bulan-bulan mendatang cenderung akan naik seiring dengan kenaikan Tarif Dasar Listrik (TDL) dan harga BBM bersubsidi. Meskipun BI mengambil posisi pro-growth (menurunkan suku bunga untuk menggairahkan pertumbuhan ekonomi, karena penurunan suku bunga diharapkan juga menurunkan suku bunga kredit sehingga sektor riil bisa lebih bergairah), namun ruang bagi penurunan suku bunga diperkirakan terbatas.

Imbal hasil efek pendapatan tetap bersumber dari kupon obligasi dan capital gain (keuntungan akibat selisih antara harga pembelian dan penjualan, di mana harga penjualan lebih tinggi). Lebih lanjut, tingkat suku bunga berbanding lurus dengan yield obligasi, namun berbanding terbalik dengan harga obligasi - jadi jika suku bunga naik maka yield obligasi akan naik, sementara harga obligasi turun. Dengan prospek suku bunga yang diperkirakan naik di masa mendatang, maka harga obligasi cenderung akan turun, sehingga capital gain akan sulit tercapai. Dari sisi investor asing, kelihatannya ke depan kita tidak bisa berharap aliran dana asing ke obligasi akan sederas saat Fitch Ratings menaikkan peringkat investasi Indonesia menjadi investment grade pada akhir tahun lalu. Dari ketiga lembaga pemeringkat, tinggal S&P yang belum menaikkan peringkat utang Indonesia, namun kalaupun ini terjadi maka efeknya terhadap derasnya aliran dana asing diperkirakan tidak akan besar karena kondisi ini sudah diperhitungkan (priced-in) oleh pasar. Selain itu, membaiknya perekonomian Amerika Serikat dan keberhasilan Yunani mendapatkan dana talangan, maka untuk sementara waktu investor asing diperkirakan mengalihkan dananya kembali ke negara-negara maju. Dengan demikian, maka imbal hasil obligasi lebih didominasi oleh perolehan dari kupon obligasi tersebut.

Namun bagi investor yang baru akan berinvestasi di obligasi, memang keadaan ini kondusif karena memungkinkan mereka membeli obligasi dengan harga yang lebih rendah. Investasi di reksa dana obligasi merupakan alternatif yang layak dipertimbangkan karena sampai tahun 2014 kupon dan capital gain dari obligasi yang menjadi aset dasar reksa dana mendapatkan keringanan pajak (saat ini sebesar 5% sampai akhir tahun 2012, kemudian 10% sampai akhir tahun 2013) dibandingkan dengan investasi langsung di obligasi yang terkena pajak sebesar 5%. Selain itu, investasi di reksa dana juga memungkinkan pengelolaan secara aktif, di mana manajer investasi dapat melakukan trading dalam kondisi pasar yang bergejolak sehingga bisa mengoptimalkan imbal hasil portofolio.

Harap diperhatikan bahwa ulasan ini sama sekali bukan berarti bahwa investor harus beralih sepenuhnya dari saham ke obligasi atau sebaliknya. Alokasi aset strategis merupakan kunci dalam penentuan berapa besar porsi kekayaan yang akan dialokasikan ke masing-masing asset class, dan perlu diingat bahwa alokasi aset strategis ditentukan oleh tujuan investasi, horison investasi serta profil risiko si investor.

Semoga ulasan ini bermanfaat. Selamat berinvestasi :)

Ranking Kinerja Reksadana per Feb 2012

Rekans sekalian, sis mnwiria baik sekali berbagi informasi kinerja reksadana per 29 Februari 2012, data ini dikompilasi oleh FSII yang bersumber dari Infovesta.

Saya coba pindah ke excel agar dapat diolah/sorting lebih lanjut, tapi sulit sekali, ada data yang berantakan. So, saya tampilkan apa adanya saja disini.

Saya kurang paham persis makna kolom2nya, tapi sepertinya diurutkan berdasarkan kinerja 1 tahun. Semoga bermanfaat sebagai panduan rekan2 dalam memilih reksadana.

Fixed Income

Trims Bro Gebet sharing nya..

Kalau lihat data ini, RD fixed income menggiurkan juga ya...

Kira2 ke depan nya kinerja RD fixed income bagaimana ya? Apakah akan terus cemerlang seperti tahun lalu...bro n sis bisa bagi insight nya...

Re: Nanya-nanya sis

Hallo Mas Dunkz,

Terima kasih atas pertanyaannya. Coba saya jawab satu-persatu ya...

1. Betul bahwa investor asing saat ini cenderung memburu obliasi jangka pendek, namun dalam artikel saya tidak mengatakan bahwa strategi portofolio First State saat ini juga berfokus di obligasi jngka pendek. Yang saya maksud posisi underweight-neutral itu adalah bahwa durasi portofolio lebih kecil dari durasi tolok ukurnya. Untuk reksa dana pendapatan tetap kami yaitu First State Indonesian Bond Fund, tolok ukur yang kami gunakan adalah HSBC Bond Index - suatu indeks yang disusun dari kumpulan obligasi pemerintah berdenominasi Rupiah dgn tingkat kupon tetap (fixed rate) bertenor 2 sampai 30 tahun. Saat ini durasi HSBC bond index adalah sekitar 7 tahun, sementara portofolio kami berdurasi sekitar 6 tahun. Dengn demikian, penempatan obligasinya lebih terpusat di jangka menengah.

2. Untuk infrastruktur, disahkannya UU pengadaan lahan di akhir tahun merupakan katalis positif bagi proyek-proyek infrastruktur. Saham-saham yang terkait tema infrastruktur seperti semen juga berpotensi untuk memberikan imbal hasil yang menarik.

3. Dalam artikel ini memang tidak dibahas mengenai penanaman modal asing/FDI karena memang First State tidak langsung berhubungan dengan hal ini. Mas Dunkz benar, FDI penting mengingat itu lebih banyak memberikan manfaat ketimbang hot money. Untuk FDI saya punya beberapa data dan catatan menarik hasil bincang-bincang dengan Bpk. Gita Wirjawan semasa beliau masih menjabat ketua BKPM tahun lalu. Kalau ditulis di sini jadi panjang sekali, malah bisa jadi 1 artikel lagi! Jadi kalau Mas Dunkz berminat mungkin bisa hubungi saya untuk mendapatkannya?

Semoga jawaban saya cukup jelas. Terima kasih atas perhatiannya :)

Dampak kenaikan BBM terhadap saham

Terima kasih ulasannya yg menarik.

Mudah-mudahan bisa rutin.

Ada satu pertanyaan, apa dampak kenaikan BBM terhadap saham/ihsg?

Re: Dampak kenaikan BBM terhadap saham

Hallo Mas Tarto,

Terima kasih atas pertanyaannya.

Kenaikan harga BBM akan berpengaruh langsung terhadap inflasi, yaitu menaikkan angka inflasi. Dengan iklim suku bunga yang rendah saat ini investor akan terdorong untuk mencari alternatif investasi di luar tabungan dan deposito berjangka agar nilai kekayaannya tidak tergerus inflasi. Saham atau reksa dana saham menjadi alternatif yang bisa dipertimbangkan. Jika makin banyak investor yang berinvestasi di pasar modal maka pasar modal pun akan semakin bergairah dan IHSG berpotensi membukukan kinerja yang baik.

Nanya-Nanya Sis

Wah, panjang juga tulisannya ya Sis :) Setelah membaca, saya ada bbrp pertanyaan:

1. Disebutkan bahwa investor asing memburu obligasi jangka pendek. Mengapa kok Sis Mel memilih untuk invest pada obligasi jangka pendek juga?

2. Bagaimana pandangannya untuk infrastruktur?

3. Keseluruhan tulisan membahas ttg paper assets. Bagaimana dgn perkembangan FDI? Karena tanpa ada kenaikan FDI, pertumbuhan aset akan terasa semu.

Re: Bagaimana dengan RDPT

Bro Autogebet,

Pertanyaan yang menarik :)

Untuk RDPT memang ada yang underlying-nya obligasi pemerintah atau SUN (Surat Utang Negara), dan ada pula yang obligasi korporasi. Obligasi korporasi memang menawarkan kupon/yield yang lebih tinggi, namun tentunya dengan tingkat risiko yang lebih tinggi dibandingkan dengan SUN. Mengenai pilihan terserah investor karena itu berkaitan dengan risk appetite-nya: kalau memang ingin mengejar imbal hasil yang tinggi tentunya hal ini juga dibarengi dengan tingkat risiko yang lebih tinggi.

Obligasi korporasi yang dijadikan underlying RDPT idealnya adalah obligasi yang memiliki peringkat utang/rating yang baik, di mana peringkat ini berkaitan erat dengan reputasi/kinerja emitennya. Mengapa demikian? Karena rating ini menentukan probabilitas emiten untuk dapat melunasi obligasi tepat pada waktunya, yang pada gilirannya menentukan likuiditas obligasi tersebut di pasar.

@mnwiria: bgmn dengan RDPT?

terima kasih sis mnwiria atas artikel perdananya, bagaimana advis nya utk RDPT? hari ini BI Rate turun lagi. apakah sebaiknya pilih RDPT dengan underlying government bonds, atau pilih corporate bonds utk return yang lebih tinggi (krn BI rate turun).

thanks for the insight sis :)