Mengenal Pendekatan Top-Down dan Bottom-Up dalam Proses Pemilihan Saham

Saat kita membaca prospektus, fund fact sheet atau materi marketing reksa dana lainnya, seringkali kita menemukan istilah pendekatan top-down dan bottom-up dalam proses pemilihan saham. Apakah yang dimaksud dengan kedua istilah tersebut dan apakah perbedaan di antara keduanya? Artikel ini akan mengupas mengenai kedua pendekatan ini, mekanisme kerjanya serta kelebihan dan kekurangannya masing-masing. Pendekatan top-down vs. bottom-up Kedua pendekatan investasi ini sebenarnya memiliki tujuan yang sama, yaitu untuk menemukan saham-saham unggulan yang layak untuk dimasukkan ke dalam keranjang investasi. Pendekatan top-down merupakan analisa "gambaran secara garis besar" (the big picture). Dengan pendekatan ini, manajer investasi menganalisa kondisi makroekonomi dan kemudian berdasarkan analisanya tersebut ia kemudian memperkirakan sektor atau industri mana saja yang akan menghasilkan imbal hasil terbaik dalam kondisi makroekonomi tersebut. Setelah memilih sektor-sektor unggulan, manajer investasi kemudian akan menganalisa emiten-emiten yang terdapat dalam sektor-sektor unggulan tersebut dan memilih mana yang terbaik. Hasilnya adalah saham-saham unggulan yang akan dimasukkan ke dalam keranjang investasi/portofolio. Sebagai contoh, misalkan manajer investasi memperkirakan akan terjadi penurunan suku bunga dalam waktu dekat. Dengan pendekatan top-down, maka sektor perbankan dan properti akan terpengaruh karena kenaikan suku bunga pada gilirannya akan berpengaruh pada pendapatan perbankan (penurunan suku bunga membuat tingkat bunga kredit turun sehingga menggairahkan penyaluran kredit perbankan) dan perusahaan properti (penurunan bunga KPR akan meningkatkan volume penjualan properti). Dengan demikian, sektor perbankan dan properti menjadi sektor unggulan, sehingga kemudian manajer investasi akan menelaah lebih lanjut emiten/saham yang ada di sektor tersebut. Sebaliknya, manajer investasi dengan pendekatan bottom-up berfofus pada pemilihan saham berdasarkan analisa mendalam atas masing-masing emiten saham. Dengan pendekatan ini, manajer investasi berusaha menemukan emiten dengan prospek yang bagus, terlepas dari sektor.industrinya ataupun faktor-faktor makroekonomi. Akan tetapi, kriteria yang menentukan apakah suatu emiten memiliki prospek yang baik mungkin berbeda-beda dari satu manajer investasi ke yang lainnya. Ada yang mencari emiten dengan tingkat pertumbuhan laba (earnings growth) yang tinggi, sementara yang lainnya mungkin menggangap emiten dengan rasio PER yang rendahlah yang menarik. Dalam pendekatan bottom-up manajer investasi akan membandungkan satu emiten dengan emiten lainnya berrdasarkan faktor-faktor fundamental dari masing-masing emiten. Sejauh emitennya dinilai memiliki fundamental yang kuat, siklus bisnis ataupun kondisi industri secara keseluruhan tidaklah terlalu penting. Mari kita bahas secara lebih mendetil mengenai pendekatan top-down dan bottom-up untuk lebih mengenal keduanya lebih jauh. Pendekatan top-down Sesuai dengan namanya, pemilihan saham dengan pendekatan top-down berangkat dari analisa tren makroekonomi secara keseluruhan yang kemudian mengerucut ke analisa sektor/industri sebelumnya akhirnya bermuara pada analisa emiten/saham. Analisa makroekonomi biasanya dimulai dengan analisa atas kondisi/kesehatan makroekonomi global, baik atas negara-negara maju (developed countries) maupun negara-negara berkembang (emerging countries). Cara cepat untuk mengukur kesehatan perekonomian adalah dengan melihat pertumbuhan Produk Domestik Bruto (PDB) selama beberapa tahun terakhir dan memperkirakan angka pertumbuhan di masa depan. Seringkali, negara-negara berkembang memiliki angka pertumbuhan PDB yang jauh lebih baik daripada negara-negara maju. Selain itu, analisa geopolitik juga seringkali diikutsertakan untuk melengkapi analisa makroekonomi, di mana peperangan, konflik/ketegangan antar negara atau bagaimana kebijakan suatu negara mempengaruhi negara-negara tetangganya, atau bahkan mengubah tatanan perekonomian global. Tidak jarang manajer investasi kemudian memetakan kondisi geopolitik dengan makroekonomi dalam satu grafik untuk beberapa wilayah/negara untuk perbandingan. Dengan peta semacam ini akan terlihat potensi dan risiko dari masing-masing wilayah/negara sehingga kemudian manajer investasi dapat memilih mana yang menurutnya sesuai dengan kebijakan investasi dan tingkat risiko portofolionya. Grafik 1: Contoh peta perbandingan beberapa negara terkait iklim investasi Setelah ditemukan wilayah-wilayah di dunia yang memiliki rasio potensi imbal hasil dan risiko yang tinggi, langkah selanjutnya adalah penggunaan grafik dan analisa teknikal. Dengan melihat grafik pergerakan jangka panjang dari indeks harga saham suatu negara, misalnya, manajer investasi dapat menentukan apakah pasar saham di negara tersebut sedang mengalami tren kenaikan dan layak dianalisa lebih lanjut, atau mungkin malah sedang dalam tren penurunan sehingga tidak layak untuk dijadikan tujuan investasi. Tabel 1: Contoh scorecard perbandingan negara-negara Asia terkait kondisi pasar modal Jika manajer investasi menilai suatu negara layak menjadi tujuan investasi, maka langkah selanjutnya adalah melakukan analisa lebih mendalam atas perekonomian negara tersebut serta kesehatan pasar sahamnya. Dengan menelaah besaran-besaran makroekonomi seperti tingkat suku bunga, inflasi dan tingkat pengangguran misalnya, manajer investasi dapat menentukan kondisi dan kekuatan ekonomi terkini dari negara tersebut, serta dapat memperkirakan prospeknya di masa depan. Meski demikian, perlu diingat bahwa terkadang angka-angka makroekonomi memberikan cerita yang tampak tidak sejalan dengan tren pergerakan indeks pasar saham. Ini wajar, mengingat pasar saham merupakan leading indicator (indikasi yang mendahului) sehingga trennya cenderung mendahului tren makroekonomi - suatu hal yang masuk akal karena sejatinya pergerakan pasar saham berdasarkan pada harapan atau prospek makroekonomi di masa mendatang.

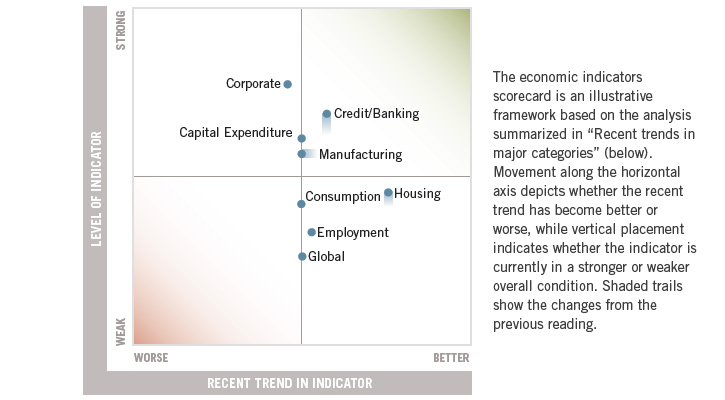

Langkah terakhir dalam analisa makroekonomi adalah menganalisa pergerakan indeks harga saham, baik secara fundamental maupun teknikal. Analisa fundamental melibatkan besaran seperti PER, price to sales dan dividend yield. Angka terkini dari besaran-besaran ini dibandingkan dengan angka-angka di masa lampau untuk menentukan apakah pasar sudah mahal atau masih murah. Analisa teknikal membantu manajer investasi menentukan posisi pasar relatif terhadap siklus jangka panjangnya. Ini dilakukan dengan menganalisa grafik pergerakan pasar selama periode yang cukup panjang sebelum kemudian mempersempit horison waktu hingga ke pergerakan harian. Sebagai contoh, rata-rata berjalan selama 50 hari dan 200 hari (50-day and 200-day moving average) dapat membantu manajer investasi melihat tren pasar saat ini dan menentukan apakah sekarang merupakan saat yang tepat untuk berinvestasi dalam jumlah besar di pasar saham. Sampai sejauh ini, langkah-langkah yang disebutkan di atas membantu manajer investasi menentukan alokasi aset. Jika ternyata hasil analisa memberikan prospek yang bullish, maka alokasi aset di saham dapat diperbesar. Sebaliknya, jika analisa ternyata mengindikasikan prospek yang bearish, maka alokasi aset di saham mungkin perlu dikurangi dan lebih berfokus pada kelas aset yang lebih konservatif seperti efek pendapatan tetap dan pasar uang. Alokasi aset barulah separuh dari perjalanan. Langkah penting selanjutnya adalah menentukan sektor-sektor mana saja yang unggul. Menimbang-nimbang antara pro dan kontra masing-masing sektor dapat membantu mempersempit lahan pencarian. Dalam tahapan ini, analisa fundamental dan teknikal dapat digunakan. Selain itu manajer investasi juga perlu mempertimbangkan prospek jangka panjang dari masing-masing sektor. Sebagai contoh, pergeseran profil kependudukan di mana penduduk usia lanjut makin bertambah banyak merupakan katalis bagi sektor-sektor seperti layanan kesehatan, farmasi serta pariwisata. Contoh lainnya, meningkatnya permintaan atas energi yang disertai kenaikan harga energi merupakan tema jangka panjang yang menguntungkan sektor migas dan sumber energi alternatif. Setelah seluruh data dan informasi diproses - bisa dengan membuat kompilasi data tentang pro dan kontra serta tren jangka panjang masing-masing sektor dan kemudian diolah menjadi scorecard, maka beberapa sektor akan nampak lebih unggul dibandingkan yang lainnya dan inilah yang akan dipilih oleh manajer investasi. Grafik 2: Contoh scorecard perbandingan sektor berdasarkan indikator ekonomi AS Jika pemilihan saham dilakukan untuk reksa dana tematik (berfokus pada sektor tertentu dan kebijakan investasinya adalah berinvestasi di sektor secara sekaligus tanpa memilah-milah lagi saham-saham di dalam sektor tersebut) maka pendekatan top-down dapat diakhiri sampai di sini. Namun jika manajer investasi menganggap bahwa ia perlu memilah-milah lagi saham-saham dalam suatu sektor, maka langkah terakhir adalah menganalisa masing-masing saham dari berbagai perspektif secara mendetil. Ini merupakan tahap yang paling intensif dan mendetil. Dalam konteks analisa masing-masing saham, analisa fundamental meliputi pengukuran atas besaran seperti rasio pertumbuhan, tingkat pengembalian modal (return on equity) dan dividend yield. Salah satu aspek penting dalam analisa ini adalah penentuan prospek pertumbuhan emiten selama beberapa tahun ke depan. Idealnya, manaer investasi akan memilih saham dengan emiten yang memiliki potensi pertumbuhan yang tinggi karena hal ini akan memicu kenaikan harga sahamnya. Di sisi lain, analisa teknikal berkonsentrasi pada grafik pergerakan harga saham harian dan mingguan untuk jangka waktu yang relatif panjang untuk menentukan harga yang dinilai layak bagi manajer investasi untuk mulai membeli suatu saham. Setelah diperoleh saham-saham unggulan, maka proses pembelian saham dapat segera dimulai. Kelebihan pendekatan top-down Pendekatan ini membantu manajer investasi untuk tidak berinvestasi terlalu besar di saat pasar sedang bearish adalah keunggulan terbesar dari pendekatan ini. Jika pasar sedang dalam tren penurunan, probabilitas untuk memilih saham yang unggul turun secara dramatis meskipun saham yang dimaksud memenuhi semua persyaratan. Para pendukung pendekatan ini percaya bahwa jika pasar finansial global sedang rapuh, ada tanda-tanda yang bisa dicermati untuk meningkatkan kewaspadaan, seperti tingkat utang yang tinggi sehingga bisa menimbulkan overheating pada perekonomian, dan pertumbuhan harga aset yang abnormal. Tanda-tanda ini dapat disikapi oleh manajer investasi sebagai titik tolak untuk mengkaji dan bila perlu menata kembali komposisi portofolionya. Sebaliknya, dengan pendekatan bottom-up di mana manajer investasi menentukan saham-saham unggulan terlebih dahulu sebelum mempertimbangkan kondisi pasar secara keseluruhan, sehingga dapat menyebabkan manajer investasi memiliki paparan (eksposur) yang terlalu besar di saham yang kemudian berimbas buruk pada kinerja portofolio. Kelebihan lain dari pendekatan top-down adalah diversifikasi tidak hanya terhadap sektor-sektor unggulan, tetapi juga terhadap pasar-pasar saham di negara lain yang berpotensi baik. Dengan diversifikasi demikian, dapat terbentuk portofolio yang tersebar di berbagai sektor dan wilayah unggulan/layak investasi. Pola investasi seperti ini dikenal dengan istilah "konversifikasi", yang merupakan campuran antara konsentrasi dan diversifikasi. Kelemahan pendekatan top-down Kelemahan lainnya adalah jika ada sektor yang tidak diikutsertakan dalam analisa, sehingga analisa tidak mempertimbangkan semua alternatif yang ada. Jika ini terjadi, maka tidak tertutup kemungkinan sektor yang tidak diikutsertakan tersebut malah sebenarnya merupakan sektor yang unggul dan layak dipilih dan ketiadaan sektor tersebut dalam portofolio meredam potensi imbal hasil portofolio. Kelemahan terakhir adalah kemungkinan manajer investasi luput mengidentifikasikan saham-saham yang murah pada saat pasar sedang dalam tren penurunan. Dalam kondisi pasar yang bearish, pendekatan top-down akan memberikan sinyal kepada manajer investasi untuk mengurangi porsi saham, sehingga praktis saham secara keseluruhan terlihat kurang atraktif. Padahal, tidak tertutup kemungkinan bahwa sebenarnya ada saham-saham yang masih berpotensi bagus dan kondisi pasar yang bearish membuat mereka menjadi murah sehingga layak untuk dibeli. Pendekatan bottom-up Pendekatan bottom-up bertumpu pada asumsi bahwa emiten dapat berkinerja baik meski industri di mana emiten itu tidak. Kemampuan untuk mengambil keputusan yang tepat dengan pendekatan ini mengharuskan manajer investasi untuk terlebih dahulu melakukan kajian mendalam terhadap emiten, termasuk mengenai produk dan layanan sang emiten, stabilitas finansialnya dan semua aspek yang dapat berdampak pada kinerja emiten. Secara lebih rinci, manajer investasi akan menganalisa emiten dengan menelaah daya saing emiten tersebut di pasar, tingkat utang dan kas yang dimilikinya, pola pembagian dividen yang telah dilakukan selama ini dan bagaimana pergerakan laba serta harga sahamnya selama ini. Dengan kajian mendalam ini, manajer investasi kemudian akan menilai apakah emiten tersebut memenuhi kriteria dan apakah sahamnya layak untuk dibeli. Warren Buffett adalah salah satu investor dengan pendekatan bottom-up yang paling terkenal di dunia. Rekam jejaknya selama ini menunjukkan kebiasaannya membeli saham berdasarkan penilaian atas nilai fundamental saham tersebut, dan kemudian ia akan menyimpan saham tersebut untuk periode yang lama, tidak terpengaruh oleh kondisi perekonomian. Kelebihan pendekatan bottom-up Kelemahan pendekatan bottom-up Lebih lanjut, kelemahan dari pendekatan bottom-up biasanya tercermin saat pasar sedang mengalami tren penurunan (bearish). Karena dengan pendekatan ini manajer investasi menentukan saham-saham unggulan terlebih dahulu sebelum mempertimbangkan kondisi pasar secara keseluruhan, maka hal ini dapat menyebabkan manajer investasi memiliki paparan (eksposur) yang terlalu besar di saham sehingga berimbas buruk pada kinerja portofolio. Selain itu, dari segi diversifikasi, pendekatan bottom-up juga mungkin menghasilkan portofolio dengan diversifikasi yang sempit jika ternyata saham-saham pilihan yang dimasukkan ke dalam portofolio ternyata terkonsentrasi hanya pada sektor-sektor tertentu. Portfolio yang tidak terdiversifikasi dengan baik cenderung memiliki volatilitas yang tinggi karena akan rentan terhadap perubahan arah pergerakan pasar. Pendekatan mana yang lebih baik? Tabel 3: Perbandingan antara pendekatan top-up dan bottom-down Meski manajer investasi cenderung mengedepankan satu pendekatan, namun pada praktiknya mereka biasanya menggabungkan keduanya. Contohnya, pendekatan top-down mungkin digunakan untuk menemukan sektor-sektor unggulan, kemudian untuk memilih saham-saham dalam sektor-sektor tersebut digunakan pendekatan bottom-up agar manajer investasi dapat menemukan saham-saham yang memiliki fundamental yang bagus dan valuasinya masih murah. Sebaliknya, manajer investasi juga dapat memulai proses pemilihan saham dengan pendekatan bottom-up jika ia memang sudah memiliki sekumpulan saham yang ia nilai berpotensi. Dalam hal ini pendekatan bottom-up memungkinkannya untuk mencari manakah emiten yang paling atraktif - memiliki potensi terbesar untuk meraih pertumbuhan laba yang tinggi dalam beberapa tahun ke depan. Begitu emiten pilihan ditemukan, barulah manajer investasi mengaplikasikan pendekatan top-down untuk menentukan apakah emiten tersebut benar-benar diuntungkan dengan kondisi makroekonomi tertentu. Pada akhirnya, perlu diingat bahwa tidak ada pendekatan tunggal dalam berinvestasi dan setiap pendekatan memiliki kelebihan dan kekurangannya masing-masing. Salah satu kunci keberhasilan investasi jangka panjang adalah menemukan pendekatan yang paling tepat guna memenuhi tujuan investasi.

|

Comments

Contoh MI

Hi Bro Autogebet,

Terima kasih untuk pertanyaannya.

Menurut pengamatan saya selama ini, MI di Indonesia menggunakan kombinasi keduanya, namun sebagian besar lebih cenderung mengedepankan pendekatan top-down. Alasan mengapa top-down lebih lazim digunakan saya kira karena beberapa hal berikut:

- Pasar modal masih relatif didominasi investor asing, sehingga praktis kondisi makroekonomi baik global maupun lokal masih sangat mempengaruhi pergerakan pasar modal kita.

- jumlah emiten di pasar saham belum banyak dan para emitennya belum terlalu bervariasi. Dengan demikian pendekatan top-up mungkin sudah dirasa cukup. Jika emiten sudah banyak dan emiten-emiten dalam 1 sektor pun sudah beragam dalam segi karakteristik maka pendekatan bottom-up mungkin akan lebih efektif untuk menemukan hidden jewels (saham-saham berkualitas baik yang harganya masih murah).

- Dari segi sumber daya (waktu, tenaga, SDM) pendekatan bottom-up memerlukan riset mendalam yang memerlukan waktu, usaha serta SDM yang mumpuni. Untuk memgenal satu emiten saja misalnya, manajer investasi tidak hanya harus mempelajari laporan keuangan dan literatur lainnya, tapi juga harus mengunjungi emiten tsb atau mengirimkan analisnya untuk berbicara dan menghimpun data langsung dari emiten. Bayangkan sumber daya yang harus dikerahkan jika emiten yang dikaji banyak! Sementara dalam pendekatan top-up, analisa makroekonomi sudah merupakan saringan awal karena dari situ sudah dapat ditentukan sektor-sektor unggulan. Kemudian dari sektor-sektor unggulan disaring lagi untuk mencari saham-saham unggulan.

- Jenis produk reksa dana saham yang beredar saat ini cenderung masih yang bersifat generik dan tematik saja, dan dengan jumlah emiten yang belum banyak (dan dari sekian banyak emiten tsb yang sahamnya layak investasi lebih sedikit lagi!), pendekatan top-up sudah dirasa cukup.

- Yang menarik, imvestor reksa dana kita memiliki horison investasi yang sangat pendek jika dibandingkan dengan imvestor di luar negeri. Untuk jangka panjang misalnya, rata-rata imvestor reksa dana kita masih banyak yang mematok 1 tahun sebagai periode jangka panjang. Pendekatan top-up dirasa lebih pas untuk kondisi ini karena pendekatan ini lebih bertumpu pada alokasi aset. Pendekatan bottom-up di sisi lain, lebih pas untuk value investors atau mereka yang mencari saham-saham bagus namun murah dan menyimpannya untuk waktu lama tanpa terlalu peduli dengan fluktuasi ekonomi dan pasar modal - investasinya lebih bertumpu pada conviction. Reksa dana dengan karakteristik value investing cenderung merupakan "boom and bust fund" di mana keyakinan manajer investasi merupakan penentu utama kinerja reksa dana. Konsekuensinya, investor harus memiliki kapasitas untuk menunggu dalam jangka waktu cukup lama (biasanya >3 tahun) karena biasanya saham-saham yang dipilih lewat pendekatan bottom-up tidak serta merta berkinerja bagus dalam jangka pendek, terutama jika saham tsb dibeli saat pasar sedang bearish.

Demikian saya sampaikan. Semoga bermanfaat :)

Ada contoh MI nya?

hai sis Mel. Terima kasih ya atas artikelnya, sedikit di luar "aliran" biasanya nih... insightful sis.. Saya jadi penasaran, apakah mungkin bisa ada contoh MI yang menerapkan salah satu pendekatan ini? Akan menarik untuk bisa menarik semacam "benang merah", apakah ada MI yang piawai mengalahkan pasar ternyata menggunakan pendekatan/metode tertentu :)

Follow @portalreksadana

Sepertinya MI nya Sis Mel

Kalau saya tidak salah ingat, salah satu produk keluaran MI tempat Sis Mel ada yang pakai pendekatan ini. Yang jelas bukan MI lokal, baru asing aja yang pakai tehnik ini.

MI yang mana?

Bro DewAsmara,

Sebenarnya MI lokal maupun asing menggunakan kedua pendekatan ini. Sejauh ini Mi asing mungkin yang dinilai menggunakan karena mereka memang rata-rata memformulasikannya secara sistematis dan dalam bentuk infografis. Infografis tentang falsafah dan proses investasi juga umumnya dimasukkan sebagai bagian dari materi presentasi standar yang digunakan para tenaga penjualan, sehingga praktis investor/publik pun memdapatkan persepsi ini.

Mengenai MI mana yang mengedepankan pemdekatan apa mungkin lebih baik saya jawab via japri aja ya, karena artikel ini bertujuan untuk memberikan edukasi, bukan untuk melakukam endorsing atas MI atau produk tertentu ;)

Cheers,

Melinda